Ao compartilhar uma análise sobre o Ethereum (ETH), o pesquisador Justin Drake observou que o fornecimento da altcoin tem crescido a uma taxa anual de 0,5%, pois, enquanto 1% de novos ETH são criados, 0,5% são queimados.

Para que a cripto volte a ter uma oferta deflacionária, dois caminhos são possíveis: reduzir a emissão ou aumentar a queima, e ambas as mudanças podem ocorrer em breve, trazendo impactos diretos ao mercado do ETH, que não tem sido um dos melhores.

Ethereum x Bitcoin: disputa pela supremacia do dinheiro digital

Antes de se aprofundar no universo da plataforma de contratos inteligentes em si, Drake decidiu falar sobre a ascensão do dinheiro digital, que representa uma oportunidade trilionária, com apenas dois ativos disputando a posição dominante: Bitcoin (BTC) e Ethereum.

Enquanto o BTC é conhecido pela oferta limitada de 21 milhões de unidades, o ETH se destaca pela flexibilidade em sua política monetária, o que pode ser um diferencial no longo prazo, na visão do analista.

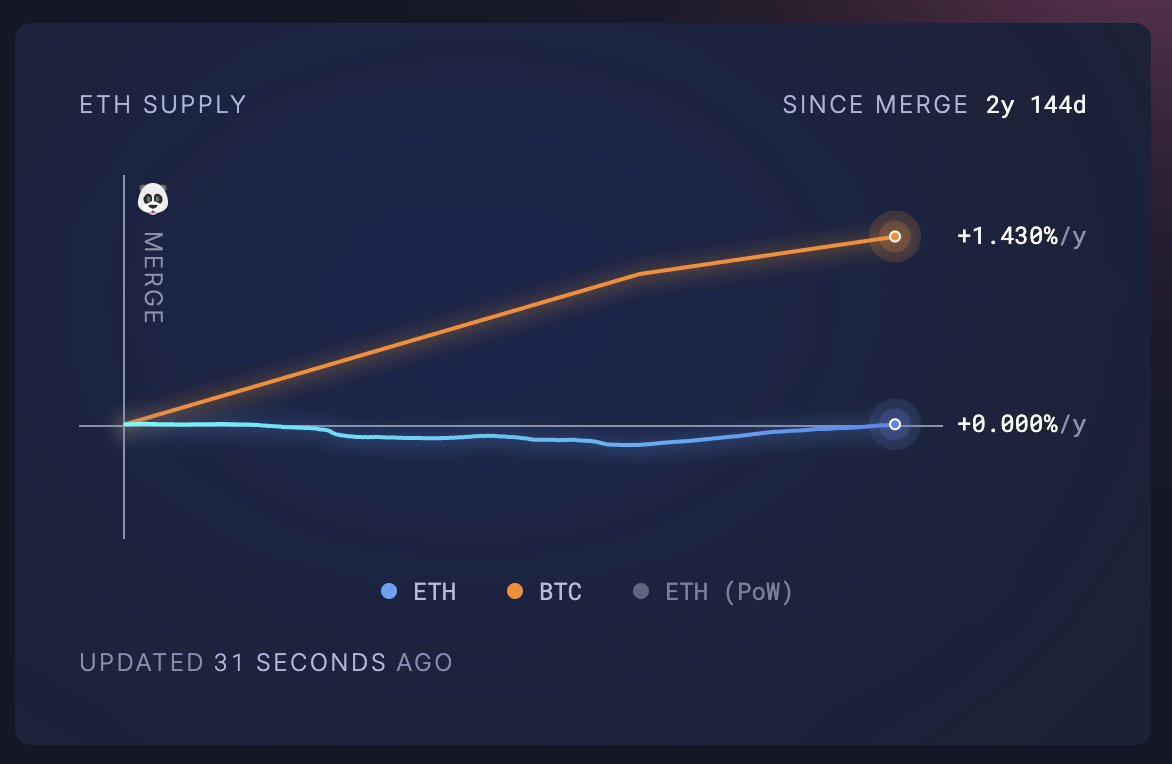

Desde o Merge, a escassez do ETH tem sido um ponto forte. Enquanto o fornecimento de BTC cresceu em 666 mil unidades desde então, somando US$ 66 bilhões, o ETH manteve um suprimento estável. Atualmente, a criptomoeda primária cresce a uma taxa de 0,83% ao ano, tornando-a 66% mais inflacionária que a maior altcoin do mercado, que, como já dito, cresce 0,5% ao ano.

A segurança deve ser um grande pilar do dinheiro digital

Além da escassez, a segurança é o fator que pode determinar o futuro do dinheiro digital. Segundo Drake, um ataque de 51% ao Bitcoin exigiria US$ 10 bilhões em equipamentos e acesso a 10 gigawatts de energia, algo viável para as maiores potências do mundo. O Texas, por exemplo, sozinho pode produzir 80 gigawatts.

O pesquisador acredita que, com o crescimento do mercado de derivativos e a exposição de mineradoras de BTC em bolsas de valores, há incentivos financeiros para ataques coordenados que comprometam a rede.

“A taxa de segurança do BTC é de 200 para 1, é um ativo de US$ 2 trilhões garantido por US$ 10 bilhões de segurança econômica”.

O modelo de segurança da cripto número um depende de sua emissão, que será reduzida a níveis insignificantes com os próximos halvings. Atualmente, apenas 1% da receita dos mineradores de BTC vem de taxas de transação, enquanto os outros 99% são gerados pela emissão. Com o tempo, isso pode comprometer a rede, tornando-a vulnerável a ataques de 51%, causando censura em provas de fraude.

A segurança do Bitcoin pode ser comprometida ainda mais se o BitVM for adotado. Essa tecnologia é um novo paradigma de computação que permite a execução de contratos inteligentes complexos na rede do BTC sem a necessidade de alterar as regras de consenso da blockchain.

Imagem: Finxter

O protocolo foi proposto por Robin Linus e sua equipe e tem o intuito de expandir as capacidades da criptomoeda, tornando-a capaz de realizar cálculos arbitrários e verificáveis sem comprometer sua segurança ou descentralização.

O BitVM utiliza uma combinação de técnicas de provas de fraude (fraud proofs), Merkle tree e transações pré-assinadas para permitir que cálculos complexos sejam realizados fora da cadeia (off-chain), enquanto apenas os resultados são verificados na cadeia principal (on-chain), algo semelhante ao funcionamento dos optimistic rollups usados no Ethereum.

Apesar disso, Drake enxerga que qualquer bridge baseada nessa tecnologia pode ser um vetor para ataques, pois validadores maliciosos poderiam censurar provas de fraude e desviar fundos.

Crescimento da rede Bitcoin como um grande problema

Se o preço do bitcoin crescer 10 vezes nos próximos 11 anos, ultrapassando o ouro em valor de mercado, ele finalmente se tornaria seguro? Em teoria, o BTC atingiria US$ 20 trilhões em capitalização, mas a emissão da moeda cairia 8 vezes devido aos três próximos halvings, o que resultaria em uma taxa de segurança acima de 1000 para 1, nível insustentável.

Drake aponta que, com a institucionalização do BTC, ele se tornará mais líquido e fácil de vender a descoberto. Imagine um mercado de derivativos com US$ 1 trilhão em juros abertos de contratos perpétuos, mas apenas US$ 10 bilhões em segurança econômica da rede. Esse descompasso poderia tornar a blockchain vulnerável a ataques e manipulações.

Existe uma solução para o Bitcoin?

O BTC é o maior exemplo de ossificação entre blockchains. Alterar suas regras fundamentais é quase impossível, mas algumas soluções teóricas foram levantadas por Drake:

- Emissão de cauda de 1% ao ano (criação contínua de novas moedas em uma blockchain): improvável, já que qualquer tentativa de alterar o limite de 21 milhões de BTC enfrentaria forte resistência.

- Transição para Proof of Stake (PoS): para os maximalistas, essa ideia seria inaceitável.

- Mudança para outro algoritmo de Proof of Work: uma solução extrema que não resolveria o problema da segurança econômica.

- Adoção de blocos maiores e venda de disponibilidade de dados: a guerra dos blocos pequenos já mostrou que essa mudança também não seria bem aceita.

“Se você entendeu todos esses pontos, parabéns. Poucos percebem o quão problemático é o modelo de segurança do Bitcoin no longo prazo e quais as implicações disso para o ativo BTC. Esse é um problema que pode ser explorado por players estratégicos, mas exige paciência — não será resolvido em um mês ou um ano, mas em uma década”.

A ameaça dos estados-nação

A proposta da senadora Cynthia Lummis de manter reservas de BTC bloqueadas por 20 anos levanta uma questão ainda mais preocupante: o Bitcoin poderia ser destruído antes disso. Caso os EUA acumulassem trilhões de dólares na criptomoeda, isso, segundo o pesquisador, criaria um incentivo direto para que inimigos, como China e Rússia, coordenassem um ataque de 51%.

Drake destacou que, ao contrário do que muitos acreditam, o Bitcoin não é resistente a ataques de estados-nação. Governos com acesso a vasta infraestrutura energética e equipamentos de mineração poderiam lançar um ataque sem grandes dificuldades. A descentralização da criptomoeda pode protegê-la contra indivíduos e empresas, mas, contra superpotências, sua segurança pode não ser suficiente.

Mas isso não quer dizer que o Ethereum seja perfeito

A curva de emissão do ETH pode estar gerando riscos para a economia da rede e para o ecossistema DeFi. Assim como no Bitcoin, a estrutura atual de emissão da criptomoeda não foi planejada da melhor forma, criando um incentivo excessivo para que os detentores deixem suas moedas em staking.

A emissão garante um retorno anual de 2% para os validadores, independentemente da quantidade de ETH bloqueado. Na prática, qualquer titular racional é incentivado a participar do processo, pois os custos são bem inferiores ao rendimento oferecido.

O problema surge quando uma parcela muito grande da oferta de ETH fica bloqueada em staking, o que pode provocar:

- Deslocamento do ETH “primitivo”: tokens líquidos de staking, como stETH e cbETH, acabam substituindo o ETH nativo como principal unidade de colateral, elevando problemas de custódia, penalizações, governança e vulnerabilidades em contratos inteligentes. Além disso, essa substituição afeta a capacidade do ETH de se manter como unidade de conta dentro do mercado.

- Impactos fiscais e de rendimento: o rendimento real, ajustado pelo crescimento da oferta, cai à medida que mais ETH é alocado no staking. Se 100% da oferta for bloqueada, todos os detentores acabam sendo diluídos igualmente. Outro ponto de atenção é que a tributação sobre os rendimentos nominais pode gerar uma pressão de venda bilionária anualmente, prejudicando o valor do ativo.

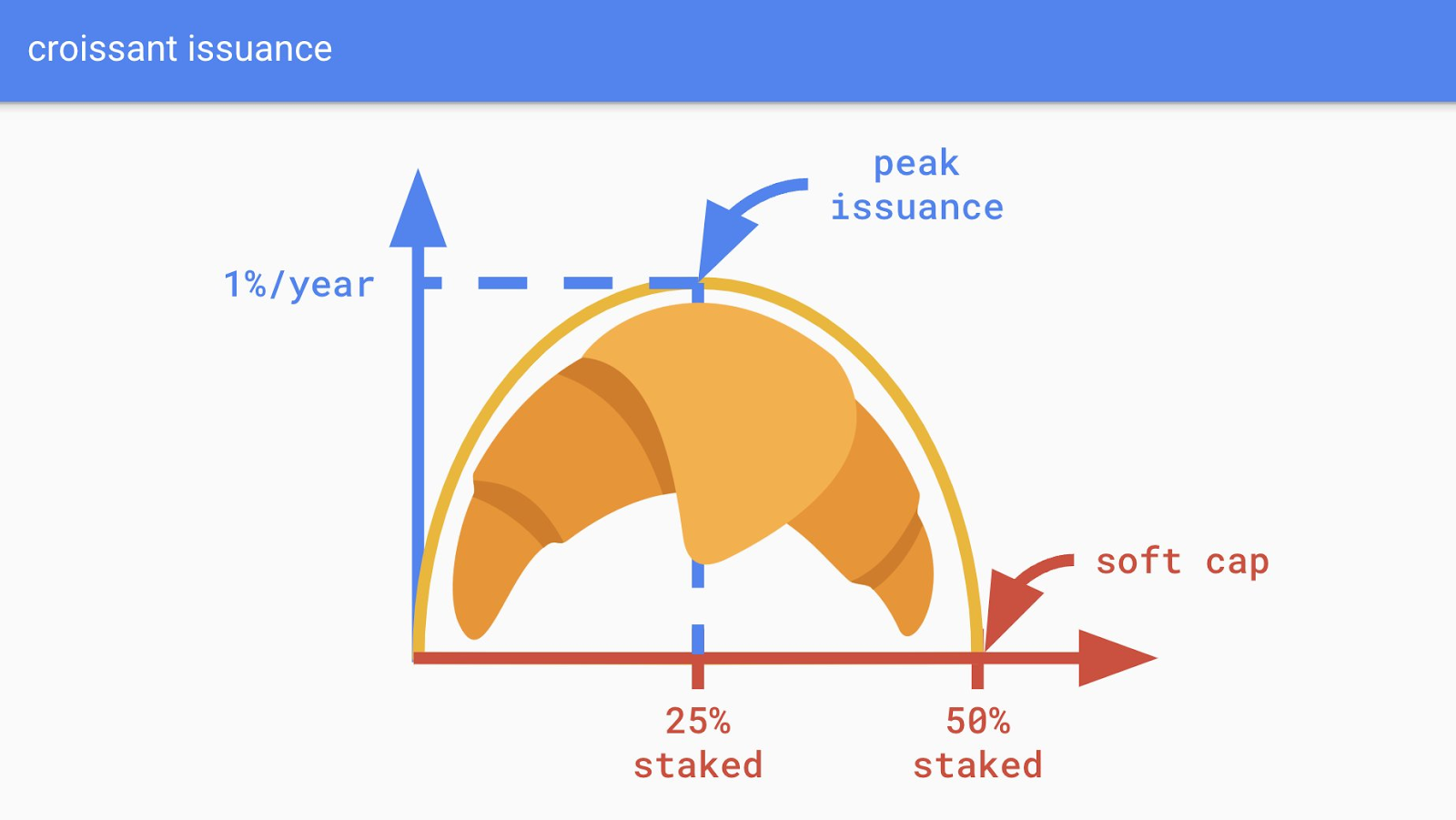

Para resolver essas questões, Drake argumenta que a taxa de emissão deveria ser ajustável com base na demanda do mercado, sem um piso fixo de 2%. A proposta conhecida como “croissant issuance” faz a sugestão de uma curva de emissão em formato de meia-lua, ajustada por dois fatores:

- Soft cap: limite flexível para o percentual de ETH em staking, onde a emissão retornaria a zero. Uma referência razoável seria 50%, permitindo uma distribuição equilibrada entre staking e circulação.

- Pico de emissão: limite teórico máximo para a emissão anual de ETH, possivelmente fixado em 1%, mas ajustável de acordo com o mercado.

Estudos conduzidos por pesquisadores da Ethereum Foundation apontam que há um consenso de que o modelo atual de emissão precisa de ajustes. No entanto, qualquer alteração dependerá de um longo processo de coordenação social para ser implementada na rede principal nos próximos anos.

A queima de ETH e a escalabilidade da rede

Outro fator muito importante para o equilíbrio econômico do Ethereum é o mecanismo de queima de tokens. O caminho mais sustentável para reduzir a oferta circulante é expandir a disponibilidade de dados na rede. A ideia é que seja mais lucrativo processar milhões de transações por segundo, com taxas baixas, do que manter um volume pequeno de transferências com custos elevados.

A introdução do EIP-4844 e dos chamados “blobs” impactou temporariamente a queima de ETH, pois houve um choque de oferta na disponibilidade de dados. No entanto, com o aumento gradual da demanda, a expectativa é que a queima volte a ganhar força. O hard fork Pectra dobrará a quantidade de blobs processados, impulsionando ainda mais esse efeito.

Nos próximos anos, a relação entre oferta e demanda continuará sendo um jogo dinâmico à medida que o danksharding for implementado. É possível que a rede registre queimas diárias de centenas de ETH, seguidas de quedas bruscas quando novas soluções forem ativadas, como no futuro fork Fusaka.

“Ampliando o zoom, estamos aqui para construir infraestrutura para as próximas décadas e séculos. Os fundamentos se desenvolverão ao longo dos anos. Seja a segurança do Bitcoin, a emissão de ETH ou a queima de ETH, seja paciente e tenha convicção”.

Leia mais: Trader diz que Ethereum não passa de “uma porcaria”