As ações nos Estados Unidos seguem em disparada — contrariando quase todo o resto do mundo. No fechamento de segunda-feira, 30 de junho de 2025, o índice S&P 500 cravou 6 204,95 pontos, marcando um novo recorde histórico.

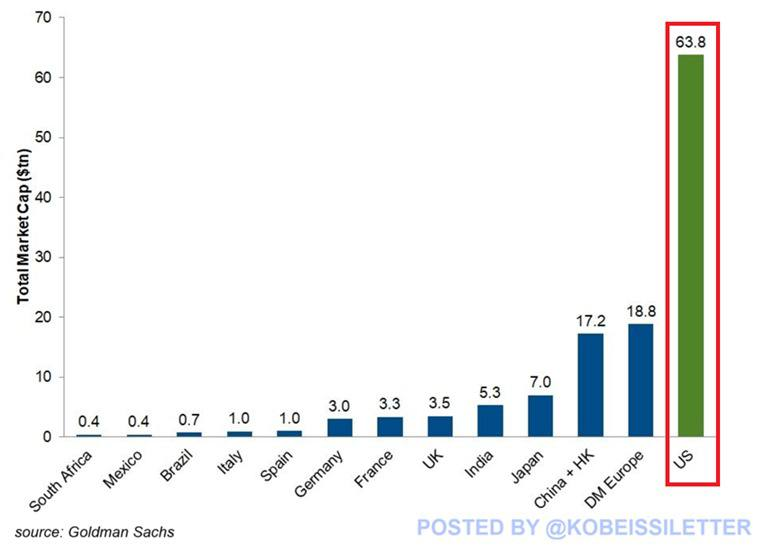

Ao mesmo tempo, o valor de mercado de todas as empresas listadas nas bolsas estadunidenses atingiu US$ 63,8 trilhões, segundo o Goldman Sachs. É o maior volume já registrado, resultado direto da valorização agressiva de gigantes da tecnologia, utilitárias e empresas ligadas à infraestrutura digital.

A performance do segundo trimestre reforça essa percepção. O S&P 500 subiu 11 % entre abril e junho — seu melhor desempenho desde o fim de 2023 e uma recuperação completa das perdas vistas no início deste ano.

A força do rali também é vista na velocidade com que o índice retomou fôlego: no espaço de três meses, apagou a queda de −4,3 % do primeiro trimestre e superou com folga o ganho modesto do último trimestre de 2024 (+2,4 %).

Wall Street parece caminhar em um trilho próprio — impulsionada por lucros, otimismo com a inteligência artificial e a expectativa de corte nos juros em setembro. A questão agora é: essa escalada se sustenta, ou estamos flertando com uma euforia disfarçada?

🧨 O que está puxando essa alta?

A arrancada de Wall Street no segundo trimestre de 2025 tem protagonistas bem definidos — e eles falam a linguagem da tecnologia, da conectividade e da infraestrutura energética do futuro.

A maior força veio do mercado de Tecnologia da Informação, que responde por quase 30% do S&P 500 e concentrou boa parte dos ganhos do trimestre. Embalada pelo avanço da inteligência artificial, a indústria de chips e software entregou performances de peso: Nvidia subiu 17%, Broadcom avançou 19%, e até Intel, após um período de desconfiança, registrou alta de 12%.

Na mesma linha, o setor de Comunicação teve papel decisivo. A Meta Platforms rompeu sua máxima histórica ao atingir US$ 747,90, superando todos os recordes e puxando para cima o bloco das “Magnificent Seven”. A Microsoft, embora mais discreta, também fechou o trimestre com nova máxima — consolidando a dominância das big techs no ciclo atual de valorização.

Mas não foi só o digital que brilhou. Um dos movimentos mais interessantes veio das Utilities, empresas tradicionalmente vistas como estáveis e defensivas. Com a explosão da demanda por energia elétrica gerada pelos data centers de IA, nomes como NRG Energy (+79%) e GE Vernova (+60%) ganharam protagonismo.

Em meio à euforia, a Tesla se tornou exceção.

A montadora de Elon Musk perdeu 6,2% no período, pressionada por fatores políticos e estratégicos. Donald Trump ameaçou rever os subsídios federais às empresas do bilionário, atacando diretamente a viabilidade dos incentivos a veículos elétricos.

Soma-se a isso a fraqueza nas vendas na Europa — com quedas de até 40% em maio em alguns mercados — e o desconforto gerado por declarações públicas do próprio CEO sobre políticas fiscais.

E esse pano de fundo importa: com a inflação finalmente dando sinais de alívio e o Fed mantendo a taxa básica entre 4,25% e 4,50%, o mercado passou a apostar em cortes já no segundo semestre.

O alívio nos juros ajuda a turbinar o valuation de empresas de crescimento, aumentando o valor presente dos fluxos de caixa futuros — o que só reforça a tese de que o momento atual favorece empresas de tecnologia, software e infraestrutura digital.

💰 US$ 63,8 trilhões: o tamanho nunca foi tão grande

A bolsa americana nunca teve tanto valor concentrado em tão poucas mãos. Segundo o Goldman Sachs, o valor total das ações listadas nos EUA chegou a US$ 63,8 trilhões — o dobro do que era registrado cinco anos atrás, no início de 2020.

Em outras palavras: Wall Street virou uma esponja de liquidez global, absorvendo capital de todos os cantos enquanto outros mercados ainda tentam se recompor.

Parte desse fenômeno tem explicação racional: o crescimento dos lucros, a desaceleração da inflação e a expectativa de cortes nos juros empurram os múltiplos para cima. Mas há uma linha tênue entre valorização sólida e euforia mascarada — e essa linha começa a ficar turva.

A escala do crescimento chama atenção. Não se trata apenas de um bull market: é um movimento de expansão que desafia os limites históricos da própria bolsa. O gráfico de capitalização de mercado lembra mais um foguete do que uma escada — e isso levanta uma pergunta: até onde esse impulso se sustenta sem uma correção no caminho?

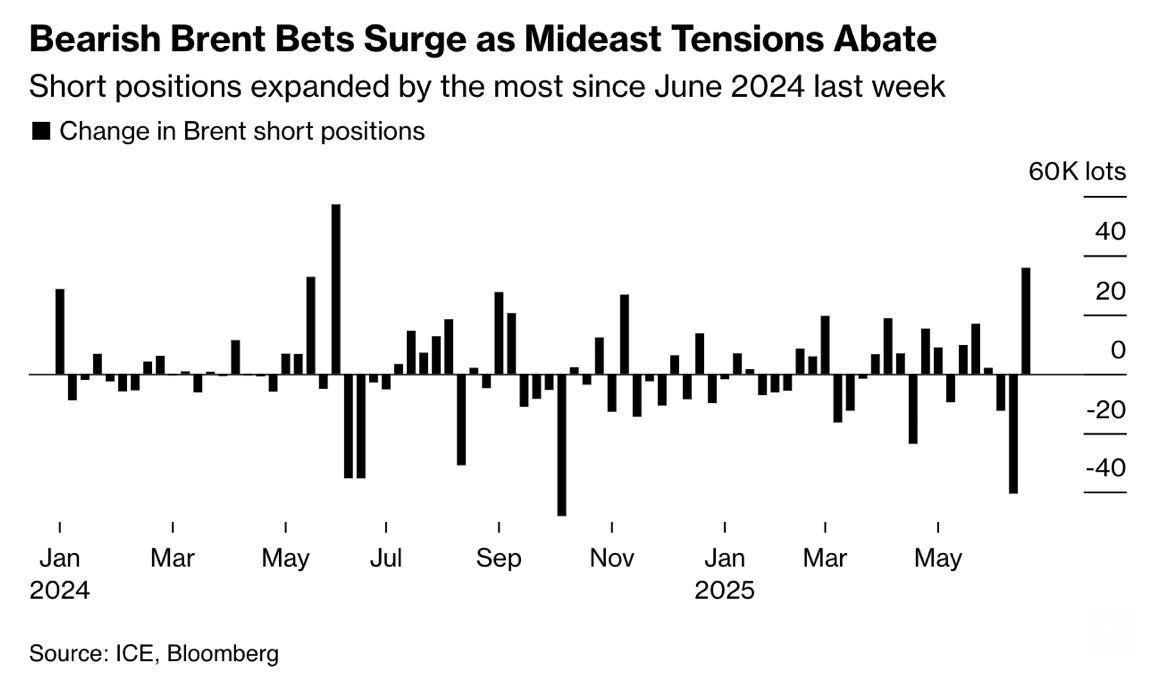

🛢️ Petróleo na mira: apostas contra o Brent explodem

Enquanto o valor das bolsas sobe como um foguete, o mercado de petróleo conta uma história bem diferente. De acordo com relatório da Goldman Sachs divulgado no fim de junho, as posições vendidas no Brent dispararam no ritmo mais acelerado desde setembro de 2024.

O dado é reforçado por estimativas de mercado: hedge funds teriam liquidado 95.500 contratos de energia na última semana de junho, com os futuros de Brent absorvendo a maior parte dessa pressão. É o maior movimento de saída do mercado em quase um ano, e acontece justamente num momento de retração dos preços — o barril perdeu US$ 10 em uma semana, após o arrefecimento de tensões geopolíticas no Oriente Médio.

Esse tipo de comportamento não é comum por acaso. Aumentos agressivos em posições vendidas costumam antecipar a leitura de que haverá queda na demanda global, seja por desaceleração econômica, normalização de estoques ou ajustes de produção. Quando o mercado aposta pesado contra o petróleo, não é só a commodity que está sendo colocada em dúvida — é a própria vitalidade da economia global nos trimestres seguintes.

Isso cria um paradoxo difícil de ignorar. De um lado, as bolsas batendo recordes e precificando um futuro otimista; do outro, o petróleo antecipando cautela. Dois mercados que, em teoria, deveriam caminhar juntos — mas que agora seguem em direções opostas.

Qual mercado está enxergando o cenário com mais clareza? Os investidores de ações, que apostam em crescimento e cortes de juros? Ou os traders de energia, que se posicionam para um ciclo de desaceleração mais próximo do que se quer admitir?

O que dizem os especialistas

Mesmo entre analistas experientes, há divergências. O presidente da Yardeni Research, Ed Yardeni, aposta alto: projeta que o S&P 500 pode chegar a 10.000 pontos até o fim da década, impulsionado pela revolução da inteligência artificial, pelos lucros das big techs e pelo domínio absoluto das empresas estadunidenses em mercados estratégicos do futuro.

Por outro lado, Kate Moore, do Citigroup, tem expressado desconforto com a velocidade do rali. Para ela, há “bandeiras vermelhas que ainda não aparecem no sentimento dos investidores”.

O alerta se repete em relatórios da Barron’s, que apontam que muitos gestores enxergam o avanço como inflado por recompras de ações e excesso de liquidez, sem sustentação plena nos fundamentos.

Joe Gilbert, da Integrity Asset Management, também se diz mais cauteloso do que construtivo. Ele cita como preocupações os valuations esticados, a incerteza sobre os lucros das empresas e os riscos fiscais dos Estados Unidos, com destaque para a dívida e as tensões comerciais.

Essas leituras não negam que o momento seja positivo — mas reforçam que, em ambientes assim, a margem de erro fica cada vez menor.

Leia mais:

Calendário cripto: O que pode mexer com o bitcoin e altcoins em julho

Canadá recua e cancela imposto digital que travava acordo com os EUA

Trump pode antecipar nome do novo chefe do Fed, diz jornal

Fique por dentro das notícias mais quentes do mundo: entre no nosso canal no WhatsApp.